Số IBAN là gì? IBAN hoạt động như thế nào?

Số tài khoản ngân hàng quốc tế (số IBAN) là gì?

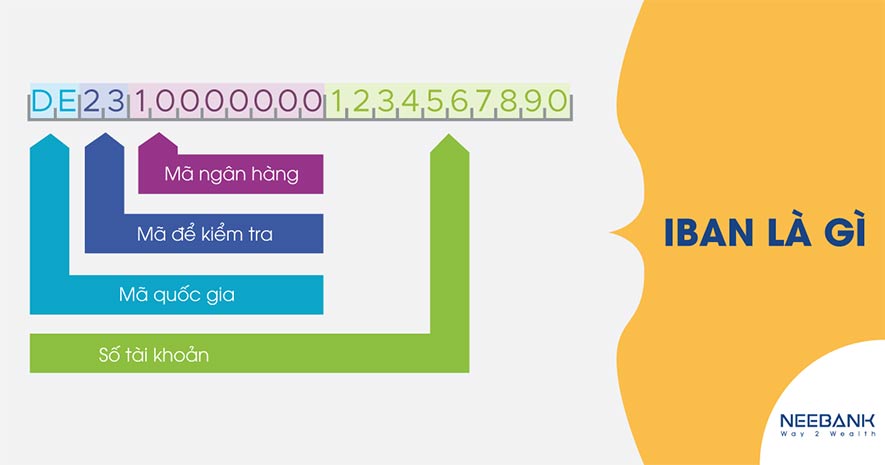

Số IBAN – số tài khoản ngân hàng quốc tế, là một hệ thống đánh số quốc tế tiêu chuẩn được phát triển để xác định một tài khoản ngân hàng ở nước ngoài. Số bắt đầu bằng mã quốc gia gồm hai chữ cái, sau đó là mã kiểm tra hai chữ số, theo sau là tối đa 35 ký tự chữ và số. Tuy nhiên, IBAN không thay thế số tài khoản của chính ngân hàng, vì nó chỉ nhằm cung cấp thông tin bổ sung giúp xác định các khoản thanh toán ở nước ngoài.

Cách hoạt động của số tài khoản ngân hàng quốc tế (IBAN)

Các ký tự chữ và số trên được gọi là số tài khoản ngân hàng cơ bản (BBAN). Hiệp hội ngân hàng của mỗi quốc gia tùy thuộc vào việc xác định BBAN nào mà họ sẽ chọn làm tiêu chuẩn cho tài khoản ngân hàng của quốc gia đó. Tuy nhiên, chỉ có các ngân hàng châu Âu sử dụng số IBAN, mặc dù cách thức này đang trở nên phổ biến ở các quốc gia khác.

Số IBAN sẽ được sử dụng khi gửi chuyển khoản liên ngân hàng hoặc chuyển tiền từ ngân hàng này sang ngân hàng khác, đặc biệt là chuyển tiền xuyên biên giới/ chuyển tiền quốc tế. Trong sổ đăng ký các quốc gia hiện đang sử dụng hệ thống IBAN, một số ví dụ như sau:

- Albania: AL47 2121 1009 0000 0002 3569 87411

- Cyprus: CY 17 002 00128 00000012005276002

- Kuwait: KW81CBKU0000000000001234560101

- Luxembourg: LU 28 001 94006447500003

- Na Uy: SỐ 93 8601 11179474

Hoa Kỳ và Canada là hai quốc gia lớn không sử dụng hệ thống IBAN. Tuy nhiên, họ vẫn công nhận hệ thống và xử lý các khoản thanh toán theo hệ thống này.

Mã IBAN và mã SWIFT

Có hai phương pháp xác định tài khoản ngân hàng được tiêu chuẩn hóa, được quốc tế công nhận khi thực hiện chuyển khoản từ quốc gia này sang quốc gia khác: Số tài khoản ngân hàng quốc tế (IBAN) và mã của Hội viễn thông liên ngân hàng quốc tế (SWIFT). Sự khác biệt giữa hai phương pháp nằm ở những gì chúng xác định.

Mã SWIFT được sử dụng để xác định một ngân hàng cụ thể trong giao dịch quốc tế, trong khi IBAN được sử dụng để xác định tài khoản cá nhân tham gia vào giao dịch quốc tế. Cả hai đều đóng một vai trò thiết yếu trong việc vận hành dễ dàng thị trường tài chính quốc tế.

Hệ thống SWIFT trước đây nỗ lực chuẩn hóa các giao dịch ngân hàng quốc tế thông qua IBAN. Nó vẫn là phương pháp mà phần lớn các giao dịch chuyển tiền quốc tế sử dụng. Một trong những lý do chính để sử dụng phương pháp này là do hệ thống nhắn tin SWIFT lại cho phép các ngân hàng chia sẻ một lượng lớn các dữ liệu tài chính.

Dữ liệu này bao gồm trạng thái của tài khoản, số tiền ghi nợ và ghi có cũng như các chi tiết liên quan đến chuyển tiền. Các ngân hàng thường sử dụng mã định danh ngân hàng (BIC) thay vì mã SWIFT. Tuy nhiên, cả hai dễ dàng thay thế cho nhau; cả hai đều chứa hỗn hợp các chữ cái và số và thường có độ dài từ tám đến 11 ký tự.

Yêu cầu đối với số tài khoản ngân hàng quốc tế (IBAN)

Mã số IBAN đã phát triển dựa trên các tiêu chuẩn quốc gia khác nhau về nhận dạng tài khoản ngân hàng. Việc sử dụng thay đổi các dạng chữ và số để đại diện cho các ngân hàng, chi nhánh, mã định tuyến và số tài khoản cụ thể thường dẫn đến việc hiểu sai và / hoặc bỏ sót thông tin quan trọng từ các khoản thanh toán.

Để quy trình được diễn ra thuận tiện hơn, Tổ chức Tiêu chuẩn hóa Quốc tế (ISO) đã xuất bản ISO 13616: 1997 vào năm 1997. Ngay sau đó, Ủy ban Tiêu chuẩn Ngân hàng Châu Âu (ECBS) xuất bản một phiên bản nhỏ hơn, cho rằng tính linh hoạt ban đầu trong phiên bản ISO không vận dụng được. Trong phiên bản của ECBS, chỉ cho phép các chữ cái viết hoa và IBAN có độ dài cố định cho mỗi quốc gia.

Kể từ năm 1997, một phiên bản mới, ISO 13616: 2003, đã thay thế phiên bản ECBS ban đầu. Một phiên bản tiếp theo vào năm 2007 quy định các yếu tố IBAN phải tạo điều kiện thuận lợi cho việc xử lý dữ liệu quốc tế, trong cả môi trường tài chính và giữa các ngành khác. Tuy nhiên, nó không chỉ định bất kỳ thủ tục nội bộ nào, bao gồm nhưng không giới hạn ở các kỹ thuật tổ chức tệp, phương tiện lưu trữ hoặc ngôn ngữ.

Có thể bạn quan tâm:

5 lý do tại sao nền kinh tế game blockchain là tương lai

5 lý do tại sao nền kinh tế game blockchain là tương lai Tại sao các doanh nghiệp nên chấp nhận tiền 4.0 ngay bây giờ?

Tại sao các doanh nghiệp nên chấp nhận tiền 4.0 ngay bây giờ? SỰ TRỖI DẬY CỦA NGÂN HÀNG VÔ HÌNH

SỰ TRỖI DẬY CỦA NGÂN HÀNG VÔ HÌNH RA MẮT VÍ BLOCKCHAIN VÀ HỆ SINH THÁI IDBANK

RA MẮT VÍ BLOCKCHAIN VÀ HỆ SINH THÁI IDBANK Đầu Tư Tài Sản Số Nên Bắt Đầu Từ Đâu?

Đầu Tư Tài Sản Số Nên Bắt Đầu Từ Đâu?